")

Das Value-Investing, geprägt durch Warren Buffett, war jahrzehntelang ein Garant für überdurchschnittliche Aktienrenditen. Bis jetzt.

In den letzten 13 Jahren haben Value-Aktien stark geschwächelt. Der restliche Markt, vor allem geprägt durch wachstumsstarke Aktien an der Technologie-Front, hat sich deutlich stärker entwickelt.

Nun gibt es viele Überlegungen und Fragen: Haben sich die Aktienmärkte fundamental verändert? Lohnt es sich noch in Value-Aktien zu investieren? Ist Value-Investing tot?

More...

Ich gehe diesen Fragen hier auf den Grund und zeige dir, wie ich in meinem eigenen Depot damit umgehe. Viel Spaß!

Kurz und knapp: Die Überrendite und Schwäche vom Value-Investing

Was sind sogenannte Value-Aktien überhaupt?

Mit Value-Aktien werden üblicherweise Aktien von Unternehmen bezeichnet, die im Verhältnis zu ihren Gewinnen, erwarteten Gewinnen, Cashflows, Umsätzen oder Buchwert relativ günstig bewertet sind. Diese günstigere Bewertung im Vergleich zum Gesamtmarkt entsteht oft deshalb, da diese Unternehmen gerade Herausforderungen vor sich haben, die die Gewinnaussichten schmälern.

Diese Aktien haben über das letzte Jahrhundert ein überdurchschnittlich gutes Rendite-Risiko-Verhältnis geliefert, wie Rosenberg, Reid & Lanstein in ihrer wissenschaftlichen Studie „Persuasive Evidence of Market Inefficiency“ schon 1985 festgestellt haben

Sieben Jahre später haben Fama & French die einflussreiche Studie „The Cross-Section of Expected Stock Returns“ (1992) veröffentlicht und das Ergebnis bestätigt: Von 1963 bis 1991 lag die Überrendite der Value-Aktien bei durchschnittlich 4,9 % pro Jahr – was enorm viel ist.

2000 haben Fama & French dies erneut untersucht, dieses Mal von 1926 bis 1963, also vor dem vorher untersuchten Zeitraum. Hier lag die Outperformance bei 2,39% p.a.

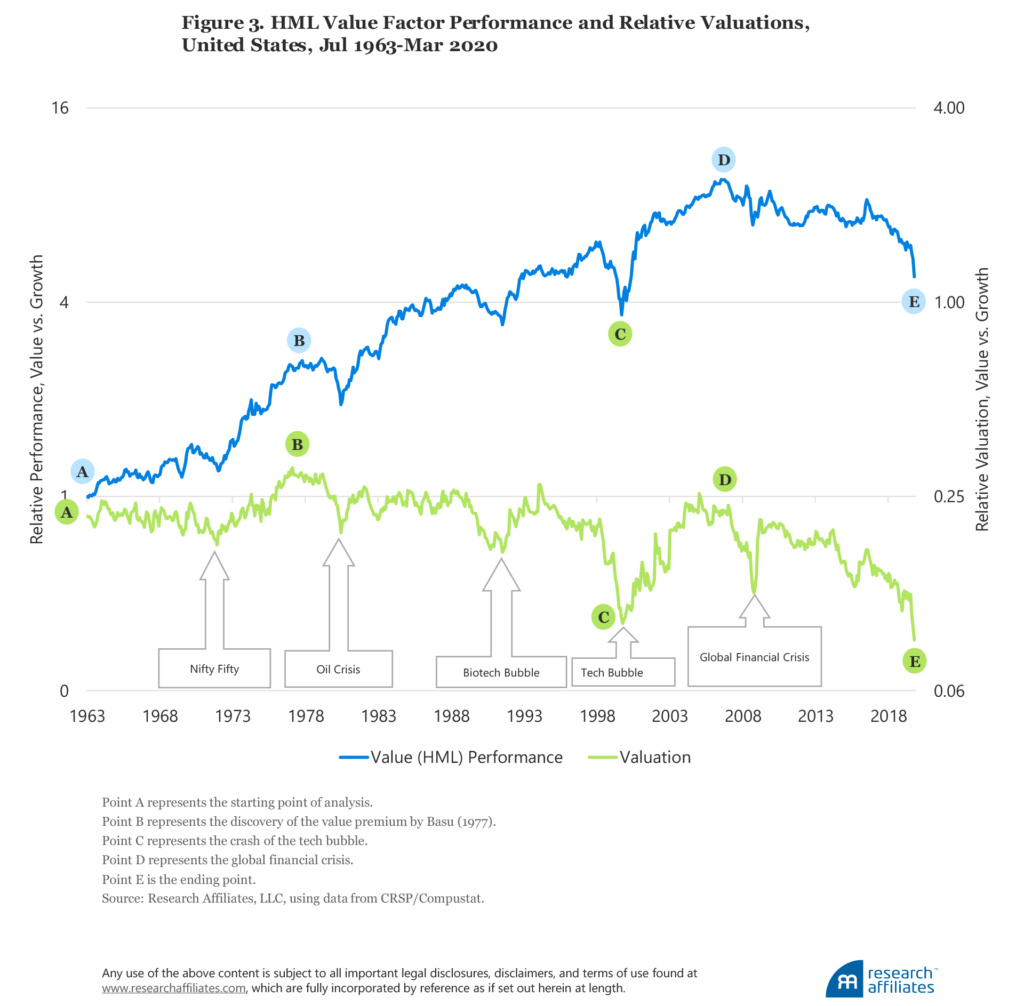

Die folgende Grafik zeigt die Entwicklung von Value-Aktien ggü. Growth-Aktien (blau) seit 1963 und den sogenannten Value Spread (grün), auf den wir gleich genauer schauen:

Die Outperformance ist also gut dokumentiert. Aber: Es gibt auch das Phänomen, dass Anomalien an den Finanzmärkten dazu neigen zu verschwinden, sobald sie entdeckt und veröffentlicht werden. Anomalie bedeutet hier, dass eine Chance für Anleger vorliegt, ein besseres Rendite-Risiko-Verhältnis herzustellen.

Die Frage ist also: Gibt es Gründe, warum Value-Aktien berechtigterweise auch in Zukunft eine höhere Rendite liefern sollten?

Welche Gründe stecken hinter der Value-Prämie?

Fama und French gehen davon aus, dass Value-Aktien höhere systematische Risiken (größere Unsicherheit bei den Gewinnerwartungen, operative Probleme, tlw. höhere Verschuldung) aufweisen, die zu Bewertungsabschlägen und langfristig höheren Renditen führen.

Ein höheres Risiko muss mit mehr Rendite entlohnt werden, da es sonst niemand eingehen würde, womit die Überrendite der Value-Aktien auch nach Bekanntwerden realistisch erscheint.

Es gibt auch verhaltensökonomische Erklärungsansätze: 2012 haben Piotroski und So festgestellt, dass Anleger systematisch Fehler begehen beim Bewerten von Value-Aktien (diese werden tendenziell zu günstig bewertet) und Growth-Aktien (diese werden tendenziell zu teuer bewertet).

Ein Grund sind bspw. zu optimistische Gewinnerwartungen bei den Wachstumsaktien und zu pessimistische Erwartungen bei Value-Aktien. Weitere Gründe liegen dabei in der Verlustaversion, dem Anchoring, Fehlanreizen von Fonds und anderen psychologischen Verzerrungen.

Soweit die Historie und die Theorie bis dahin. Aber dann kam der Bruch.

Soweit die Historie. Aber was passierte danach?

Von 1991 bis 2019 lag die Outperformance bei nur noch bei 1,17 % pro Jahr. Fama und French haben 2020 wieder veröffentlicht („The Value Premium“) und finden darin keine signifikanten Anzeichen, dass die Value-Prämie sich verändert habe.

(Diese Analysen sind übrigens komplexer, als nur die Rendite von Value-Aktien mit der Marktrendite über verschiedene Zeiträume zu vergleichen.)

Die Rendite hat sich aber gerade in den letzten Jahren verschlechtert:

In den letzten 3 Jahren bis Ende 2019 haben Value-Aktien jährlich 6,88 % schlechter abgeschnitten als der Markt. Mit Ende 2019 haben Value-Aktien im zurückliegenden Jahrzehnt durchschnittlich 2,24% schlechter abgeschnitten als der Markt.

Diese Grafik von Research Affiliates zeigt, dass die aktuelle Phase die schlechteste Phase für Value-Investing seit 1963 darstellt:

Nun stellen viele Anleger sich die Frage: Gibt es die Value-Prämie überhaupt noch?

Ist Value-Investing also tot?

Fama & French haben 2018 das Paper „Volatility Lessons“ veröffentlicht, dabei 100.000 Zeitperioden mit unterschiedlicher Länge simuliert und damit abgeschätzt, wie hoch das statistische Risiko ist, dass Value-Aktien über eine bestimmte Periode schlechter als der Markt abschneiden.

Das Ergebnis: Bei 3-Jahres-Perioden liegt dieses Risiko der Underperformance bei 23 %. Bei 10-Jahres-Perioden liegt es bei 9 %.

Das zeigt erstmal, dass es auch bei zufallsbedingten Schwankungen und Launen des Marktes zu solcher Unterperformance kommen kann.

Nun gibt es aber einige Kritikpunkte, die in dem Zuge immer wieder aufgeworfen werden, warum Value tot sei:

- Das klassische Value-Kriterium KBV hat nicht für große Aktien funktioniert

- Es kam zu einer Explosion bei Aktienrückkäufen

- Wachsende Bedeutung von immateriellen Vermögenswerten

- Interventionen der Zentralbanken und Zinsumgebung

- Systematische Value-Strategien sind zu bekannt

Im April 2020 haben Israel, Laursen und Richardsen von AQR Capital Management in ihrer Untersuchung „Is (systematic) value investing dead?“ analysiert. Sie finden keine empirisch starken Belege für diese Kritik (Hervorhebung von mir):

Despite the extensive prior research supporting value strategies (across asset classes, across time periods, and across geographies), the recent underperformance of value in the equity class has led some to question whether systematic value strategies are now broken. We assess many of these criticisms, ranging from (i) increased share repurchase activity, (ii) the changing nature of firm activities, the rise of ‘intangibles’ and the

impact of conservative accounting systems, (iii) the changing nature of monetary policy and the potential impact of lower interest rates, and (iv) value measures are too simple to work. Across each criticism we find little empirical evidence to support them.

Bisher deutet also einiges darauf hin, dass Value-Aktien eine stabile Überrendite liefern und sich die fundamentalen Faktoren wenig geändert haben.

Aber: Warum sind die Value-Aktien dann so schlecht abgeschnitten in den letzten 10 Jahren? Sind Value-Aktien bis heute schlechter geworden, womit sie unattraktiv sind, oder sind sie günstiger geworden, womit sie attraktiver geworden sind für langfristige und risikofreudige Anleger?

Sind Value-Aktien günstiger oder schlechter geworden?

Aus dem Hause AQR kommt eine weitere Untersuchung aus dem Mai 2020, die sich zentral zwei Fragen angenommen hat:

- Sind Value-Aktien günstiger geworden über die letzten Jahre?

- Sind Value-Aktien schlechter geworden als die letzten Jahre?

Schauen wir uns einmal die zentralen Erkenntnisse zu beiden Fragen an.

Heutige Bewertung von Value-Aktien

Es gibt, wie bereits erwähnt, unterschiedliche Kriterien (KBV, KGV, KGVe, KCV, KUV) um Value-Aktien zu identifizieren. AQR berechnet nun bei diesen Kriterien die Spanne, die zwischen den am günstigsten bewerteten und den am teuersten bewerteten Aktien liegt und visualisiert diese über den Zeitverlauf.

Je größer diese Spanne, desto günstiger sind Value-Aktien im Vergleich zum historischen Durchschnitt. Je geringer die Spanne ist, desto teurer sind Value-Aktien tendenziell.

Als Beispiel: Im Mittel sind teure Aktien, gemessen am Kurs-Buchwert-Verhältnis (KBV), 5,4x so teuer bewertet wie die günstigen Aktien. Manchmal fällt dieses Verhältnis auf <4, was bedeutet, dass die teuren Aktien im historischen Vergleich noch günstig sind. In einigen Fällen ist dieser Faktor aber auch auf >10 gestiegen, was bedeutet, dass teure Aktien im Vergleich zu günstigen Aktien mit einem historisch hohen Aufpreis bewertet sind.

AQR untersucht also die Entwicklung des Value-Spreads in unterschiedlichsten Variationen von Ende 1967 bis März 2020:

- unterschiedliche Kriterien, u.a. die oben genannten und auch daraus kombinierte Faktoren (die AQR bevorzugt)

- Vergleich der Kriterien innerhalb einer Branche (sodass jede Branche enthalten bleibt) und branchenübergreifend (wodurch es zu stärkeren Übergewichtungen von Branchen kommen kann)

- Ein- und Ausschließen der (a) größten Unternehmen (wegen der Kritik, dass Value-Investing aufgrund der großen Monopolisten nicht mehr funktioniere), (b) Tech-/Telekom-/Media-Unternehmen, (c) die 10 % der teuersten Aktien

- Gewichtung nach Marktkapitalisierung und Gleichgewichtung

- Ein- und Ausschließen der Dotcom-Blase

Dabei wird eingeordnet, in welchem Perzentil sich der Value-Spread aktuell befindet. Ein Perzentil von 97 % bedeutet dabei, dass Value-Aktien heute günstiger bewertet sind als 97 % aller vorherigen Zeiträume im Untersuchungszeitraum.

Die Ergebnisse sind, unabhängig von den angewendeten Kriterien, Filtern und Gewichtungen recht ähnlich.

Auf der folgenden Grafik ist die Entwicklung der Value-Spanne bei einem kombinierten Value-Faktor in einem branchenneutralen Portfolio. Die Value-Spanne ist über die letzten 3 Jahre auf einen Hochpunkt gestiegen:

Diese Tabelle zeigt, in welchem Perzentil wir uns bei den unterschiedlichen Value-Kriterien in einem gleichgewichteten Portfolio aus 1.000 Aktien (industrieneutral) befinden. Hier sind wir 4 von 5 Mal am günstigsten Punkt (100%) seit 1967 und einmal kurz davor (KUV: 99%):

Außerdem wurden beim kombinierten Value-Faktor unterschiedliche Filterungen vorgenommen. Auch hier ändert sich das Ergebnis nicht:

Diese Zahlen zeigen, dass Value-Aktien, gemessen am Value-Spread in unterschiedlichen Facetten, historisch günstig bewertet sind: In 95 – 100% der Zeitpunkte waren Value-Aktien teurer als heute.

Das deckt sich mit der Erkenntnis einer anderen umfassenden Studie von Research Affiliates rund um Arnott & Co. Die grüne Linie auf der folgenden Grafik zeigt, dass Value-Aktien im Vergleich zu Growth-Aktien (basierend auf der eigenen Value-Berechnung) historisch günstig bewertet sind:

Sie fassen außerdem zusammen:

The authors demonstrate that the primary driver of value’s underperformance post-2007 was growth stocks getting more expensive relative to value stocks. […]

With today’s value vs. growth valuation gap at an extreme (the 100th percentile of historical relative valuations), the stage is set for potentially historic outperformance of value relative to growth over the coming decade.

Heutige Qualität von Value-Aktien

Die 2. Frage zielt auf die Qualität und untersucht, wie sich diesbezüglich Value-Aktien hinsichtlich 3 Kriterien über den Zeitverlauf gegenüber Growth-Aktien entwickelt haben. Denn wenn Value-Aktien heute günstiger bewertet sind, bei Qualitätskriterien aber schlechter abschneiden, könnte das die günstigere Bewertung rechtfertigen.

Die 3 Kriterien, die AQR anschaut, sind:

- Brutto-Profitabilität nach Novy-Marx

- Return on assets (ROA)

- Verschuldungsgrad

In der Regel schneiden Value-Aktien zumindest bei den ersten beiden Kriterien schlechter ab als die teuer bewerteten Aktien, da die niedrigere Qualität ja der zentrale Grund für die günstigere Bewertung ist. Entscheidend ist hier aber, wie sich die Spanne zwischen den günstig und teuren Aktien bei diesen Kennzahlen entwickelt hat.

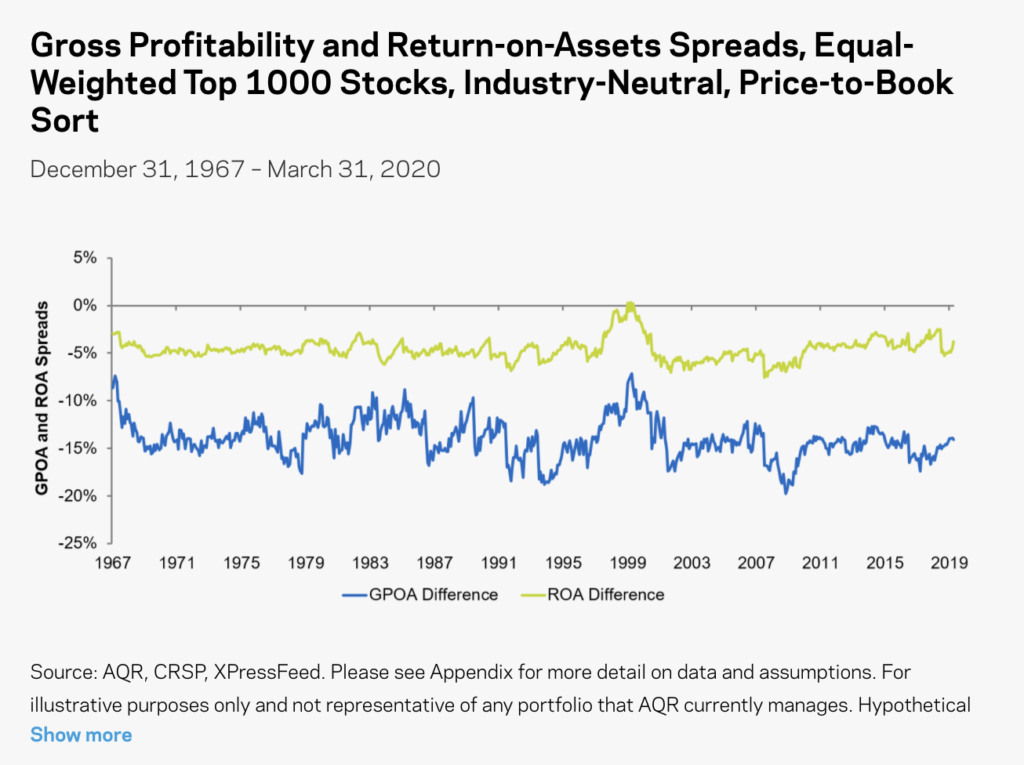

Diese Grafik zeigt die Ergebnisse zu den ersten beiden Kriterien:

Die Differenz (Value-Aktien minus Growth-Aktien) bei der Brutto-Profitabilität lag historisch im Mittel (Median) bei -14%. Dort liegt sie heute auch ziemlich genau.

Die Differenz im ROA liegt historisch bei -5%. Heute liegt sie bei -4%, also leicht besser. Das Verhältnis beim Verschuldungsgrad von den günstigen zu den teuren Aktien liegt historisch bei 81 % (Value-Aktien sind also generell weniger verschuldet), heute bei nur 66%. Auch im historischen Vergleich ist die Verschuldung also geringer.

Basierend auf diesen Kennzahlen gibt es also kein Indiz, dass Value-Aktien sich qualitativ verschlechtert hätten. Eher gibt es leichte Tendenzen fürs Gegenteil.

Wie reagiere ich nun in meinem Depot auf diese Erkenntnisse?

Depotupdate: So gewichte ich Value-Aktien in meinem Depot

In der Academy spreche ich in einem Video über den Fehler des Performance Chasings, bei dem Anleger dazu neigen dort zu investieren, wo in den letzten Monaten und Jahren eine gute Rendite zu beobachten war. Dabei sage ich sinngemäß:

Investiere lieber in Anlageprodukte, die sich langfristig bewährt haben und kurzfristig schlecht liefen, und nicht in solche, die langfristig schlecht liefen und kurzfristig Aufwind hatten. Meistens sind erstere günstiger und attraktiver geworden, zweitere teurer und unattraktiver, auch wenn es gegen die menschliche Intuition spricht.

Dieser Grundsatz – gepaart mit den vorgestellten Analysen – stimmen mich langfristig optimistisch für Value-Aktien.

Wir können heute nicht vollständig die Fragestellungen dazu beantworten, ob sich das Marktumfeld fundamental geändert hätte. Wir können aber auf risiko- und verhaltensseitige Erklärungsansätze zurückschauen und – selbst wenn sich das Marktumfeld geändert haben sollte – einen ziemlich deutlichen Bewertungsabschlag heute feststellen.

Wann sich dieser Trend allerdings umkehren könnte – ob heute, in einem Jahr oder in 5 Jahren – weiß niemand. Das kurzfristige Timing des Marktes oder Faktoren wie dem Value-Faktor ist schwierig bis unmöglich; daher sind diese Beobachtungen vor allem mittel- und langfristig ausgelegt.

Was mache ich also in meinem Depot?

Ich habe bestehende Anteile an Value-ETFs und Aktien, die man dem Value Investing zuordnen kann, und werde diese nicht verkaufen. Außerdem werde ich den Anteil leicht erhöhen, aufgrund des höheren Risikos und um die Faktorprämie auch wirklich abfangen zu können, mache ich das durch ETFs.

Zu Einzelaktieninvestments in Technologie-Unternehmen, die tendenziell eher im Growth-Bereich zu verorten sind, stellen Value-Aktien eine gute Diversifikation dar. Auch im Technologie- und Digitalbereich kann es aber auch Chancen bei einem Fokus auf die im Branchenvergleich günstiger bewerteten Unternehmen geben. Auch das zeigt die Untersuchung von AQR beim brancheninternen Vergleich von Value- und Growth-Aktien.

Soviel zur Frage, ob Value-Investing tot ist. Wie reagierst du darauf? Oder hast du Fragen dazu? Lass mir gern einen Kommentar da!

Abschließend findest du außerdem hier interessante Links zu Untersuchungen zum Value Investing aus heutiger Perspektive:

- Zusammenhang von Performance von Value-Aktien und Inflation in „Why Value died“ von Ben Carlson. Kurzform: Bei niedriger Inflation schneiden Growth-Aktien besser ab als Value-Aktien. Denn: Je weiter in der Ferne ein Gewinn liegt, desto weniger ist er heute wert. Je höher die Inflation (oder der Zins), desto stärker ist dieser Effekt. Da die Growth-Aktien vor allem eine Wette auf die Gewinne der Zukunft sind, während Value-Aktien oft heute Gewinne haben, führt eine geringere Inflation dazu, dass die zukünftigen Gewinne schwächer abgezinst werden und damit den heutigen Unternehmenswert stärker erhöhen.

- Zusammenhang der Unterrendite von Value-Aktien bei technologischen Revolutionen in „Value Is Dead, Long Live Value“ von Meredith von OSAM. Kurzform: Wir befinden uns in der 5. technologischen Revolution. In jeder vorherigen Revolution hatten Value-Aktien Schwächephasen. Nun ist es wieder so, wir befinden uns aber nach den Autoren am Ende dieses Zyklus.

")

Hallo Jannes.

Erstens, Deine Beiträge sind sehr gut und ich wünsche Dir weiterhin viel Spaß und viel Erfolg.

Denke dass die Substanzstarke Aktien eine zuverlässige Investition sind.

Es ist schön langweilig, die Ausschläge halten sich in Grenzen.

Falls es hektisch wird an den Börsen kann man ruhig nachkaufen und mit der Zeit ein schönes Urlaubsgeld, Ausbildungsgeld, Mietgeld oder sonstiges Spaßgeld aufbauen.

Schöne Grüße aus Dortmund.

Zvonko Koprtla