")

In diesem Artikel zeige ich den besten Inflationsschutz.

„Das gibt’s doch nicht!“ Du hast kurz nicht aufgepasst – und wurdest beklaut.

Wahrscheinlich kennst du dieses wütende Gefühl der Machtlosigkeit.

Die Inflation entwertet dein Geld. Das geschieht nicht in einem einzelnen Moment, sondern fortlaufend. Je mehr Zeit verstreicht, desto stärker wurde dein Geld entwertet.

Jedes Jahr verlieren wir dadurch einen Teil unseres Erspartem. Trotzdem interessiert diese Form des Klauens paradoxerweise die wenigsten.

Die Inflation wird größtenteils ignoriert und stillschweigend hingenommen. Bei den Medien muss sie als „schleichende Enteignung“ abgestempelt zur Verängstigung der Menschen herhalten.

Du liest diesen Artikel, was bedeutet, dass du nicht mehr tatenlos zusehen möchtest, wie dein Geld weniger wird. Gute Entscheidung!

Aber was verbirgt sich hinter dem Wort „Inflation“ eigentlich? Und was kannst du gegen sie unternehmen um dein Geld zu sichern – um dein Geld vor Inflation schützen zu können?

Außerdem zeige ich dir in diesem Artikel, dass es bessere Fragestellungen als diese gibt, um sich vor der Inflation zu schützen -und noch bessere Anworten.

Was ist die Inflation?

„Inflation“ kommt aus dem lateinischen und heißt so viel wie „sich aufblasen“. „Aufgeblasen“ wird die Geldmenge. Wie stark diese aufgeblasen wird, wird durch die Inflationsrate ausgedrückt.

Ein Warenkorb wird zusammengestellt. Dieser Warenkorb hat einen bestimmten Preis. Die Veränderung des Preises dieses Warenkorbs dient dann repräsentativ als Inflationsrate.

Die Finanzökonomen peilen eine Inflation von ca. 2% jährlich an. Dort befindet sich somit auch der langfristige Inflationsdurchschnitt. Diesen Monat (August 2014) liegt die (aufs Jahr hochgerechnete) Inflationsrate bei sehr niedrigen 0,3%.

Anders ausgedrückt: Die Preise von Gütern und Dienstleistungen steigen im Jahr um durchschnittlich 2%. Das heißt, wir können uns jedes Jahr 2% weniger kaufen.

Wie dein Geld laufend entwertet wird

Unser Geld wird also jedes Jahr ca. 2% weniger wert. Du brauchst in einem Jahr durchschnittlich 1020€, für Dinge, die du heute für 1000€ kaufen könntest.

Überwiegend wird diese Geldentwertung ignoriert. Auf dem Papier sehen wir die Entwertung schließlich nicht.

Nehmen wir einmal an, dass es keine Preissteigerungen mehr gäbe. Das, was sonst die Inflationsrate verschlingt, wird nun von deinem Konto abgebucht.

Du musst also je 1000€, die sich auf deinem Konto befinden, jährlich 20€ bezahlen. Ohne direkte Gegenleistung.

Damit ist die finanzielle Situation trotzdem noch die gleiche. Die Inflation verschlingt in unserer Welt jedes Jahr ca. 20€ pro 1.000€ Erspartem, was in einer Welt ohne Preissteigerungen einer jährlichen Zahlung von ebenfalls 20€ je 1.000€ Erspartem entspricht.

Der Wunsch, etwas gegen diese Abbuchung zu unternehmen, wäre riesig. Viel größer, als er es momentan mit der Inflationsrate ist. Obwohl die finanzielle Situation identisch ist.

Trotzdem reagieren die meisten Menschen völlig unterschiedlich auf beide Szenarien.

Aber warum peilen wir überhaupt eine Inflationsrate von 2% an, wenn unser Geld dadurch entwertet wird?

Das Gegenstück der Inflation ist die Deflation. Der Sparer fürchtet sich vor der Inflation, der Ökonom fürchtet die Deflation.

Na, was wollen wir denn jetzt?

Die Deflation beschreibt die Aufwertung des Geldes. Wir können uns also in einem Jahr mehr von dem Geld kaufen als heute. Klingt gut, ist es aber ganz und gar nicht.

Das Problem: Sowohl Privatpersonen als auch Unternehmen geben viel weniger Geld aus. Schließlich wird das Geld von alleine immer mehr wert und Geld ausgeben damit sehr unattraktiv.

Der Wirtschaftskreislauf kommt ins Stocken und es entsteht eine gefährliche Abwärtsspirale.

Das ist der Grund, warum wir eine Inflation wollen. Wir brauchen sie sogar.

Warum haben gerade wir so eine Angst?

Vor allem in Deutschland ist die Inflation das Schreckgespenst der Wirtschaft. Die Inflation ist notwendig für den Erhalt unserer Wirtschaft, aber warum verteufeln wir sie dann so?

Ein wesentlicher Faktor sind die Medien, die schließlich den Großteil der Information an uns übermitteln. Negative Schlagzeilen verkaufen sich dabei besser als positive.

„Inflationsangst – Wie Sparer jetzt enteignet werden!“

Solche Artikel schüren die Angst und lassen uns erschaudern.

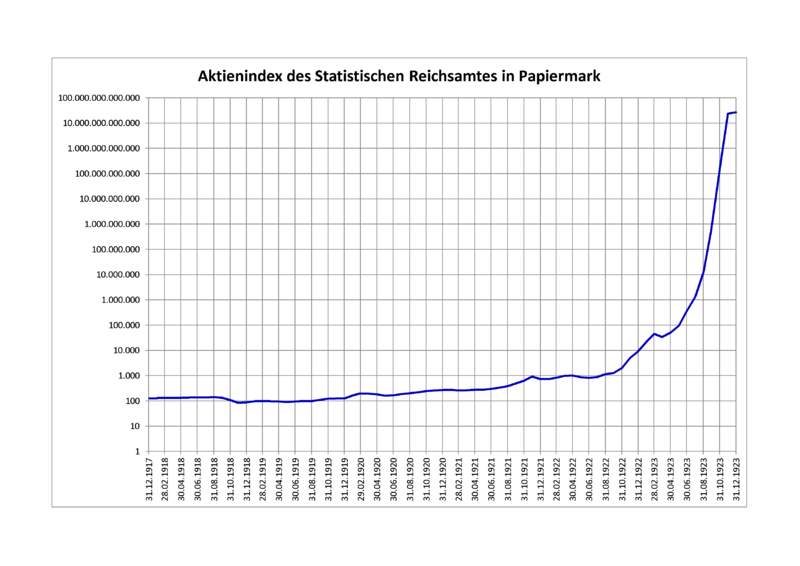

Hinzu kommt unsere historische Vergangenheit: Nach dem 1. Weltkrieg stiegen die Preise recht schnell. 1923 kam es dann zur sogenannten Hyperinflation: 1 US-Dollar kostete 4,2 Billionen Mark.

Das führt dazu, dass jeder Sparer sein gesamtes Vermögen in Form von Bargeld verlor. Jemand, der 100.000€ besaß, stand nun wieder mit (fast) nichts dar. Er besaß einen Bruchteil eines Dollars mehr, als jemand, der nichts angespart hatte.

Daraus folgt unsere scheinbar angeborene Vorliebe für Sachwerte. Wir vertrauen Immobilien und Eigenheimen, Gold, Windparks und anderen Investitionen – unabhängig vom tatsächlichen Sinn und Unsinn dieser Anlagen.

Ich halte also fest: Jährlich entwertet sich unser Geld mit 2%. Wir brauchen die Inflation aber, weshalb wir auch in Zukunft mit ihr leben müssen.

Aber was ist der beste Inflationsschutz? Wie schützen wir uns persönlich bestmöglich vor der Geldentwertung? Was tun gegen Inflation?

Du musst dein Geld aufwerten – und zwar so…

Der 1:1 Schutz vor Inflation: Inflationsgesicherte Anleihen

Die Börse liefert uns tatsächlich einen direkten Schutz gegen die Inflation: Inflation-Linked-Bonds, also inflationsgesicherte Anleihen.

Was Anleihen sind, habe ich hier bereits beschrieben.

Diese Form der Anleihe ist an die Erhöhung der Preise unseres repräsentativen Warenkorbs, also die Inflation, gekoppelt.

Wenn die Inflationsrate steigt, steigt deine Verzinsung. Wenn sie sinkt, sinkt auch die Verzinsung.

Nachteile dieser Anleihen ist die oft mangelnde Transparenz, sodass oft versteckte Kosten entstehen. Für Börseneinsteiger also definitiv nicht empfehlbar.

Das Hauptproblem ist aber ein anderes:

Ja, inflationsgesicherte Anleihen sind der einzige 1:1 Inflationsschutz. Trotzdem investiere ich keinen Cent in diese Art von Anleihen, um mein Geld vor der Inflation zu schützen.

Um die Geldentwertung durch die Inflation zu stoppen, müssen wir unser Geld aufwerten.

Aber wie werten wir unser Geld optimal auf?

Der bessere, wenn auch schwankende Inflationsschutz

Wir wollen die bestmögliche Rendite – schließlich wirken wir der Geldentwertung damit am besten entgegen. Vor allem wirken wir ihr nicht nur entgegen, sondern erhöhen sogar den Wert unseres Geldes!

Aktien, Gold, Immobilien und weitere Sachwerte bieten dir keinen Inflationsschutz, der dir jeden Jahr das „entwertete“ Geld in bar auszahlt. Aber das brauchst du auch gar nicht.

Inflation beschreibt Preissteigerungen. Das heißt, dass auch der Preis von Gold und Immobilien steigt.

Wer steigert die Preise? Richtig, die Unternehmen. Dies ist oft notwendig, um für ebenfalls gestiegene Rohstoffpreise kompensiert zu werden. Unternehmen und ihre Aktien setzen die Inflation direkt in ihren Preisen um – das ist unser Inflationsschutz.

Diese Anlageformen sind allerdings Schwankungen unterworfen. Sie alle können über Jahre an Wert verlieren, weil sie vorher überbewertet waren. Aber langfristig orientieren sich die Werte immer nach oben – auch dank der Inflation.

Welche Geldanlage ist nun zum Schutz vor Inflation zu empfehlen?

Gold als Inflationsschutz?

Gold gilt als der klassischste Inflationsschutz. Die Realität sieht aber leider anders aus. In diesem Artikel bin ich näher auf den Wert von Gold als Geldanlage eingegangen.

Gold hat von 1980 bis 2000, also 20 Jahre lang, kaum Wertsteigerung erfahren. Wenn wir die Inflationsrate herausrechnen hat Gold in diesem Zeitraum sogar an Wert verloren!

Die Wertsteigerung von Gold ist also nur sehr begrenzt an die Inflation gekoppelt.

Da Gold ein Sachwert ist, steigt in der Theorie bei einer Inflation auch der Goldpreis. Jedoch ist das kein Garant dafür, dass das Gold nicht durch andere Faktoren an Wert verliert.

Vor Inflation schützen mit Immobilien?

Immobilien und Aktien verhalten sich ähnlich. Wir erleben Immobilien- und Börsencrashs, der Wert steigt aber langfristig.

Immobilien haben jedoch den Nachteil, dass sie 1. zu viel Kapital benötigen und 2. jährlich Reparaturen erfordern und der Verschleiß der Immobilie den Wert mindert, während er durch die Inflation steigt.

Dadurch haben wir zwar de facto einen Inflationsschutz, müssen jetzt aber mit ganz anderen Problemen fertig werden. Die Rendite ist dadurch nur gering.

Aktien – der beste Inflationsschutz?

Bieten Aktien Inflationschutz? Ich sage: Ja, Aktien bieten den besten Inflationsschutz, bzw. vor allem die beste Rendite.

Auch Aktien können dich ein paar Jahre auf die Folter spannen, ehe dein Geld die Entwertung wettgemacht hat. Aber letztendlich liefern sie dir die beste Rendite.

Links siehst du den normalen, beispielhaften Verlauf von Inflationsrate, Inflation-linked bond und Aktien. Das rechte Diagramm zeigt die dazugehörige durchschnittliche prozentuale Entwicklung pro Jahr.

Hinweis: Die Digramme dienen nur der Verdeutlichung, die gewählten Zahlen sind keine Originaldaten.

Du siehst: Aktien liefern die beste Rendite, bieten aber keinen unmittelbaren Inflationsschutz. Diesen bieten die Inflation-linked bonds, dafür ist ihre Rendite kleiner.

Aktien reagieren nicht unmittelbar auf jede Änderung der Inflation, aber sie passen sich ihr trotzdem an. Dass es sich dabei nicht nur um volkswirtschaftliche Theorie handelt, beweist dieses Diagramm.

Es zeigt die Entwicklung des Aktienindex nach dem 1. Weltkrieg, inklusive dem bereits erwähnten Szenario der Hyperinflation.

Grafik von Jashuah auf wikipedia.de

Wie du siehst: Je höher die Inflationsrate war, desto stärker stiegen auch Aktien im Wert.

Wer also in Aktien investiert hat entging weitestgehend der finanziellen Enteignung. Die Aktienkurse orientierten sich in diesem Beispiel immer an der vorhandenen Geldmenge.

Aktien sind ein Inflationsschutz. Zwar nicht 1:1, aber sie steigen, wenn die Inflation steigt.

Schlussfolgerung

Nicht nur Antworten sind an der Börse wichtig. Vor allem die richtige Fragestellung unterscheidet zwischen guten und schlechten Renditen.

Die Inflation ist nicht so schlecht wie die Mehrheit denkt. Sie ist absolut notwendig und lässt unsere Investitionen jedes Jahr nominal im Wert steigen.

Wenn du nicht investiert, frisst die Inflation dein Geld auf: Dein Erspartes verliert jedes Jahr an Wert. Dem kannst du nur durch eine sinnvolle Anlage deines Geldes entgegenwirken.

Strebe also nach der besten Rendite, nicht nur nach einem sicheren Inflationsschutz. Ein sicherer Inflationsschutz ist nicht das, was für dein Geld am besten ist.

")

{kind=link}

Hallo Jannes,

ich finde es immer wieder erstaunlich, wie beharrlich deutsche Sparer auf Bankeinlagen wie Tages- oder Festgeld setzten. Gerade jetzt wo die Zinsen hierfür noch unter der Inflationsrate liegen. Dadurch passiert genau das was Du in deinem Beitrag beschreibst: Das Ersparte wird Jahr für Jahr weniger wert.

Im Vergleich zu anderen europäischen Ländern spielen Aktien bei deutschen Sparern nur eine sehr geringe Rolle. Auf finanzello habe ich darüber erst kürzlich berichtet. Gruß, Manuel

Hallo,

Da hast du vollkommen Recht. Gerade deshalb geben wir weiterhin unser Bestes, um dieses Bewusstsein auch bei deutschen Sparern zu schaffen.

Beste Grüße,

Jannes

[…] Jannes veröffentlichte auf seinem Blog aktienboss.de einen interessanten Artikel über die Inflation und wie man sich davor schützen kann. In Zeiten ständig sinkender Zinssätze, können Tages- und Festgeldsparer die Inflationsrate kaum noch ausgleichen. Dies bedeutet, dass von dem Ersparten Jahr für Jahr weniger Geld übrigbleibt. Welche Möglichkeiten es gibt, sein Guthaben trotz Inflation aufrecht zu erhalten oder sogar noch zu vermehren erfahren Sie hier. […]

Hallo,

ich habe auch das Gefühl, dass es keinen Interessiert, dass die Inflation Tag für Tag uns um unser Erspartes bringt. Zumal die Dramaturgie noch weiter zunehmen wird, wenn die Geldumlaufgeschwindigkeit sich erhöht, was sich mittel bis langfristig auch ergeben wird.

Somit bin auch ich im Internet auf der Suche nach einer passenden Lösung. Mit das durchklicken auf diversen Seiten kam ich letztendlich auch auf das Ergebnis – Aktien. Besonders Interessant fand ich den Bericht auf Kapitalschule.de, denn dort wird beschrieben, dass sich das Kapital der Vermögenden von Jahr zu Jahr vermehrt, und dies mittels Aktien.

Also warum soll nicht auch ich davon Profitieren. Ich bin gespannt, was mir dein Newsletter bringt.

Viele Grüße

Hallo Kai,

Freut mich, dass du es auch so siehst. Und natürlich auch, dass du deinen „Inflationsschutz“ in Form von Aktien gefunden hast. Du scheinst die wichtigsten Schritte schon gemeistert zu haben.

Viele Grüße,

Jannes

Keine Wertsteigerung von Gold bis 2000, aber wie sah die Wertsteigerung bis 2015 aus?Wurde diese Bullenphase während der Krisenzeit bewusst weg gelassen weil sie nicht in den Blickwinkel des Berichtes passte?

Hi Sven,

In diesem Artikel geht es nicht primär darum, wie gut Gold als Geldanlage ist – auch wenn es zugegebenermaßen nicht zu 100% getrennt wird. Den Artikel, in dem es aber um die Rendite von Gold geht, habe ich in dem Abschnitt, in dem es ums Gold geht, verlinkt. Da gehe ich genauer auf die historische Entwicklung des Goldpreises ein.

Hier soll es viel mehr darum gehen, festzustellen, inwiefern Gold einen Inflationsschutz darstellt – denn gerade das ist ein weit verbreiteter Mythos. Da Gold über 20 Jahre lang aber real an Wert verloren hat, ist die logische Schlussfolgerung: „Die Wertsteigerung von Gold ist also nur sehr begrenzt an die Inflation gekoppelt.“

Hier siehst du noch eine ziemlich interessante Grafik zur realen Wertentwicklung von Gold. Diese werde ich noch nachträglich in den Artikel aufnehmen, damit das ganze noch klarer wird.

Aber auch um direkt dazu Stellung zu nehmen: Von 1975 – 2010 betrug die Wertsteigerung von Gold real 1,9% p.a., die des DAX lag bei 6,6% p.a., die des MSCI World bei 7,1% p.a. (Daten aus „Souverän Investieren“ von Gerd Kommer). Also auch aus diesem Blickwinkel schneidet Gold nicht besser ab.

Vielen Dank für deinen Kommentar!

Beste Grüße,

Jannes

[…] Inflationsschutz: Wie stoppst du die Geldentwertung optimal? >Aktienboss […]

Hallo,

ich danke dir echt sehr für deine Artikel.

Ich lerne sehr viel von dir. Ich bin vor kurzen 20 geworden und denke mir immer : „Du hast kein Geld, was machst du falsch..? Was machen andere besser wie du? Wie komme ich an Geld?“

Versteh das nicht falsch.. Ich bin Azubi und habe ein durchschnittlich relative hohes Einkommen. Aktuell habe ich auch auf die Sparbremse gedrückt. Aber ich weiß nicht wie ich mein Geld gezielt investieren kann, sodass sich das ganze auch rentiert. Vor der Börse habe ich irgendwie zu großen Respekt..

Kannst du mir da weiterhelfen?

Gruß

Samuel

Hallo Samuel,

Freut mich sehr, dass ich dir helfen kann. 🙂

Ich kann dir nur empfehlen dich in die Materie weiter einzulesen. Wenn du dein Geld langfristig anlegst hast du ziemlich hohe Erfolgschancen und mit dem nötigen Verständnis wirst du auch die Angst vor der Börse immer weiter verlieren. Du kannst auch gerne auf https://aktienrebell.de/gratis deine E-Mail Adresse eintragen, dann bekommmst du einen Bonus zugeschickt und auch weitere E-Mails, in denen ich dir zeige, wie die Börse funktioniert, wie du die größten Hürden überwindest usw.

Beste Grüße,

Jannes

Sehr geehrte Damen und Herren,

selbstverständlich bieten Edelmetalle, sprich Gold- und vor allem Silber als Industriemetall einen hervorragenden Inflationsschutz. Meine Gedanken drehen sich nur an zweiter Stelle um Rendite und an andere, also eher spekulative Anlageformen wie Aktien und Aktienfonds. Für mich geht es vor allem erstmal um die Rettung (Bewahrung) von Werten, denn dieses Szenario steht bei dem derzeitigen Banken- und Finanzsystem auf dem Plan. Die Investion in Edelmetalle ist derzeit die einzig sinnvolle Investionsmaßnahme um Werte in einen Neuanfang zu retten.

Mit freundlichen Grüßen

Edelmetallanlage

[…] Inflationsschutz: Wie stoppst Du die Geldentwertung optimal? […]