")

Du willst drei Dinge:

Eine gute Rendite. Ein geringes Risiko. Direkten Zugriff auf dein Geld.

Genau darauf basiert ein grundlegendes Konzept, dass du für deine Geldanlage verinnerlichen musst.

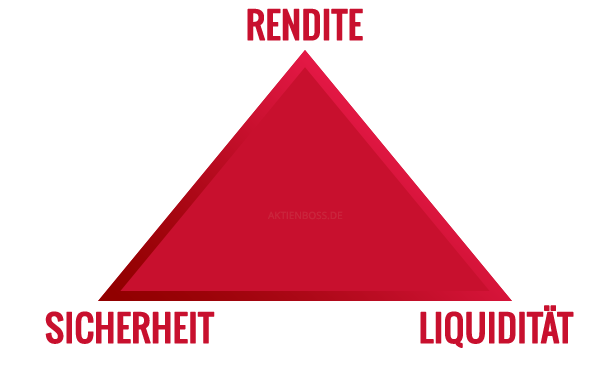

Das magische Dreieck der Geldanlage.

Ich möchte dir zeigen, was dieses Dreieck aussagt und wie du es für deine Geldanlage nutzt.

Die Ecken unseres Dreiecks

Wir setzen an jede Ecke unseres Dreiecks einen Faktor, den wir uns für unsere Geldanlage wünschen.

- Die Rendite – je höher, desto besser

Du möchtest für deine Geldanlage eine möglichst hohe Rendite, dein Geld soll sich möglichst schnell vermehren.

Bei ansonsten gleichen Bedingungen würdest du eine 10% Verzinsung einer 5% Verzinsung immer vorziehen.

- Die Sicherheit – je höher, desto besser

Du möchtest ein möglichst geringes Risiko bei deiner Geldanlage eingehen, um dein Geld in Sicherheit zu wiegen.

Du würdest bei einer Verzinsung von 10% und ansonsten gleichen Bedingungen die Variante, die dich in jedem Fall zu der 10%-Verzinsung führt, keine Wertschwankungen und kein Ausfallrisiko aufweist einer riskanteren Variante immer vorziehen.

- Die Liquidität – je höher, desto besser

Du möchtest möglichst schnell und oft auf dein Geld zugreifen können.

Bei gleicher Rendite und gleichem Risiko wählst du die Geldanlage, die dir schnelleren und spontaneren Zugriff auf dein Geld ermöglicht.

Warum die Börse dir nicht alles schenkt

Banken und findige Finanzberater erzählen dir gerne vom heiligen Gral der Geldanlage: maximale Rendite, minimales Risiko und höchste Liquidität.

Ich habe in diesem Video schon erklärt, warum es nicht möglich ist, die maximale Rendite ohne Risiko zu erreichen.

Denn wie so vieles im Leben herrscht auch an der Börse ein sogenannter Trade-Off: Du musst von dem einen etwas geben, um von dem anderen etwas zu bekommen.

Wir haben also einen Zielkonflikt, den wir lösen müssen – und glücklicherweise auch lösen können.

Du willst mehr Rendite? Dann musst du höheres Risiko und/oder eine schlechtere Liquidität in Kauf nehmen.

Du willst weniger Risiko? Dann musst du eine niedrigere Rendite und/oder eine niedrigere Liquidität akzeptieren.

Du willst höhere Liquidität? Dann musst du eine niedrigere Rendite und/oder ein niedrigeres Risiko verkraften.

Diesen drei Bedingungen unterliegt deine Geldanlage grundlegend immer.

Genau diese Bedingungen siehst du in diesem Dreieck repräsentiert.

Du siehst: Du kannst niemals jede Ecke komplett erreichen. Du musst stets einen Kompromiss eingehen.

Du kannst dich also komplett auf einen Punkt fokussieren. Du kannst allerdings auch die goldene Mitte wählen und versuchen, jeder Ecke so nah wie möglich zu kommen.

Wichtig ist vor allem, dass du für dich entscheidest…

- Welcher Punkt dir am Wichtigsten ist (was je nach Lebenssituation variieren kann)

- Wie du jeden der drei Punkte für dich optimieren kannst

Ich habe ein paar Beispiele für dich, die dir verdeutlichen, wo sich verschiedene Anlageformen einordnen.

Wo ordnet sich deine Geldanlage ein?

Girokonto – jederzeit verfügbar

Ein Girokonto bietet dir kaum Rendite. Die Zinsen, die du erhältst, sind nicht der Rede wert.

Dafür hast du kaum Risiko. Bis 100.000€ werden alle deine Einlagen durch den deutschen Staat gesichert.

Zudem bekommst du die maximale Liquidität: Du kannst dein Geld jederzeit abheben oder direkt von deinem Konto zahlen.

Tagesgeld – täglich verfügbar

Du erhältst eine etwas bessere Rendite als auf dem Girokonto. Beim momentanen Zinsniveau ist es immer noch sehr wenig, in der Regel kann die Verzinsung des Tagesgeldkontos aber durchaus auf über 1% p.a. steigen.

Du trägst immer noch kaum ein Risiko, da deine Einlagen gesichert sind.

Der Unterschied zum Girokonto besteht in der etwas höheren Rendite. Dies wird ausgeglichen, indem du beim Tagesgeldkonto eine geringere Liquidität hast.

Du kannst nicht mehr direkt mit deiner EC-Karte bezahlen und nicht direkt dein Geld abheben, kannst es jedoch durch eine Überweisung immer noch sehr schnell „liquidieren“, also in Bargeld umwandeln.

Festgeld – „Kredit“ an die Bank für festgelegte Zeit

Die Rendite des Festgeldkontos übersteigt die des Tagesgelds.

Das Risiko ist noch immer sehr gering.

Die Liquidität ist hier aber nun ein deutliches Stück geringer. Du gibst dein Geld für eine vorher festgelegte Zeit weg, bspw. 5 Jahre, und kannst während dieser Zeit nicht auf das Geld zugreifen.

Aktien – Anteilseigner am Unternehmen

Aktien bieten dir eine sehr hohe Rendite. Genau das ist der Grund, der Aktien so interessant macht.

Dafür trägst du nun auch erstmals ein deutlich höheres Risiko. Dieses kannst du durch verschiedene Mittel reduzieren und besteht zentral darin, dass du Wertschwankungen auf dich nehmen musst und keine sichere Verzinsung hast.

Die Liquidität von Aktien ist höher als beim Festgeld-, allerdings niedriger als beim Tagesgeldkonto. Aktien sind heutzutage schnell verkauft. Jedoch bietet sich nicht an, Aktien spontan verkaufen zu müssen, weil du auf einmal Geld brauchst – der Kurs könnte sonst wo stehen.

Anleihen – Fremdkapital für Unternehmen und Staaten

Anleihen bieten dir eine niedrigere Rendite als Aktien. Ihre Rendite variiert je nach Risiko.

Das Risiko ist in der Regel geringer als bei Aktien. Anleihen haben eine konkret festgelegte Verzinsung und Fremdkapitalgeber (Käufer von Anleihen) werden im Insolvenzfall eines Unternehmens vor den Eigenkapitalgebern (Käufer von Aktien) ausgezahlt.

Die Liquidität von Anleihen entspricht der Liquidität von Aktien.

Wo bewegst du dich im Dreieck?

Du siehst also: Jede Geldanlage hat irgendwo einen Vor- und einen Nachteil.

Es gibt drei Kriterien, die wir uns für unsere Geldanlage wünschen. Wir werden aber maximal zwei Kriterien zu 100% unter einen Hut bekommen. Niemals alle drei.

Beispiel:

Girokonto: Sicherheit + Liquidität

Aktien: Rendite + Liquidität

Festgeld: Rendite + Sicherheit

Es gibt nichts geschenkt. Zwischen den drei Faktoren Rendite, Risiko und Liquidität besteht immer ein Zielkonflikt.

Demnach könnte man schlussfolgern: Alle Geldanlagen sind gleich gut. Thema beendet.

Aber so einfach ist es nicht. Denn nicht jeder Anleger ist gleich.

Nicht jeder Anleger hat die gleichen Ziele. Nicht jeder Anleger ist bereit, sein Geld für viele Jahre wegzugeben oder höhere Wertschwankungen in Kauf zu nehmen.

Ich zeige dir einmal mein eigenes Dreieck, indem ich zwei zentrale Fragen kläre:

- Was will ich erreichen?

- Was bin ich bereit dafür aufzugeben?

Mein eigenes Dreieck meiner Geldanlage

Was will ich erreichen?

Ich möchte eine möglichst gute Rendite auf mein investiertes Kapital. Dafür investiere ich in Aktien.

Kurzfristige Ausgaben decke ich durch mein Girokonto, mittelfristige Sicherheiten spare ich auf dem Tagesgeldkonto an.

Was gebe ich dafür auf?

Ich bin bereit, das Risiko im Sinne von Wertschwankungen auf mich zu nehmen. Ein erhöhtes Risiko also.

Das regionale Risiko eliminiere ich, indem ich weltweit investiere.

Das unternehmensspezifische Risiko eliminiere ich, indem ich diversifiziere und in mehrere Unternehmen, z.B. durch ETFs, investiere.

Ich bin außerdem dazu bereit, viele Jahre – 10, 20 und noch länger – auf mein investiertes Kapital zu verzichten: Niedrige Liquidität.

Die hohe Liquidität auf meinem Giro- und Tagesgeldkonto bezahle ich mit einer niedrigen Rendite.

So sieht das Dreieck meiner Geldanlage im Groben aus: Aktien für die Rendite, Giro- und Tagesgeld für die Liquidität.

Mein Dreieck tendiert stark zu den Punkten, die für Rendite sorgen sollen. Nichtsdestotrotz wahre ich das nötige Maß an Liquidität und versuche das Risiko soweit wie möglich zu reduzieren.

Das ist aber natürlich nur eine Variante, die für mich zutrifft und zu mir passt. Jede Geldanlage muss einen individuellen Zweck verfolgen.

Wo befindest du dich in diesem Dreieck? Worauf legst du am meisten wert? Lass es mich in den Kommentaren wissen!

")

Hallo Jannes,

vielen Dank erstmal für den tollen Artikel.

Wenn ich also viel Zeit habe, mein Geld nicht brauche und möglichst viel Rendite erzielen will, sind Aktien die beste Wahl ?

Lieben Gruß,

Pascal

Hi Pascal,

Vielen Dank!

Ja, dann sind Aktien definitiv eine gute Wahl. Das Modell hier sagt erstmal aus: Wenn du auf dein Geld länger verzichten kannst, brauchst du keine hohe Liquidität. Das heißt, dass du dich im Dreieck mehr Richtung Rendite und Sicherheit bewegen kannst.

Wenn du dich für Aktien oder ETFs (was ja letztendlich auch Aktien sind) entscheidest und langfristig investierst, gibst du Liquidität auf und bewegst dich dafür mehr zu einer höheren Rendite. Deshalb sind Aktien auch in meinen Augen so empfehlenswert für einen langfristigen Vermögensaufbau.

Beste Grüße,

Jannes

Danke für die Antwort

Sehr schöner Beitrag, der aber auch viele Diskussionen aufwirft:

Das Problem bei diesem theoretischen Modell ist, dass sich nicht alle Punkte erreichen lassen, weil sie der Realität widersprechen.

Aktien haben zum Beispiel die höchste Rendite, aber gleichzeitig auch die höchste Liquidität (Ich kann Aktien jederzeit verkaufen).

Man merkt schnell, wie wenig das Dreieck in der Praxis hilft, wenn man für jede Ecke ein Produkt finden will. Was käme da heraus?

Hi Rico,

Vielen Dank erstmal!

Genau, wir müssen immer festhalten, dass ein Modell nur ein Modell ist. Ein Modell kann nie die reale Wirtschaft in der ganzen Komplexität abbilden, ist aber wichtig, um ein Grundverständnis für wirtschaftliche Zusammenhänge zu bekommen.

Die Liquidität ist relativ hoch, da gebe ich dir Recht. Sie ist aber nicht so hoch wie bei Tagesgeld- oder Girokonto. Dann kommt noch dazu, dass ich niemandem empfehlen würde, Aktien aus Liquiditätsproblemen verkaufen zu müssen, weil das zu einem höheren Risiko führt, bei einem schlechten Kurs verkaufen zu müssen.

Für jede Ecke ein spezifisches Produkt zu finden ist tatsächlich schwierig. Meistens bestehen Finanzprodukte aus zwei der drei vorgestellten Kriterien. Alle drei komplett zu bekommen ist aber nicht möglich.

Vielen Dank für deinen Kommentar!

Viele Grüße,

Jannes

Danke für den Beitrag. Ich möchte anmerken, dass Aktien gerade in Tiefzinszeiten praktisch alternativlos sind. Tagesgeld, gut da hat man den Notgroschen aber Festgeld für den heutigen Zins geht in meinen Augen gar nicht.

Da stimme ich dir auf jeden Fall zu. Langfristig können sich diese Konten finanziell mehr auszahlen, dafür müssen die Zinsen aber erst einmal steigen.

Beste Grüße,

Jannes

Hallo Jannes,

danke für den tollen Artikel! Das magische Dreieck der Geldanlage perfekt auf den Punkt gebracht mit tollen Beispielen 🙂 Ich würde noch das Thema Immobilien als Beispiel ergänzen wollen:

Immobilien biete eine mittlere bis hohe Rendite.

Nicht umsonst bezeichnet man Renditeimmobilien auch oft als Betongold. Man besitzt einen Sachwert der gegen die Inflation geschützt ist. Wenn Geld etwa auf dem Girokonto oder Tagesgeldkonto liegt, wird es regelrecht durch die Inflation „aufgefressen“. Bei Immobilien ist dies nicht der Fall. Hier ist die Inflation sogar dein Freund, da der Wert der Immobilie durch die Inflation sogar steigt. Der Nachteil ist, das man für ein Immobilieninvestment einen hohen Kapitaleinsatz benötigt und die Liquidität ist nicht so gut wie bei Tagesgeldkonten oder dergleichen, da das eingesetzte Geld sehr lange gebunden ist.

Ich hoffe ich konnte deinen Artikel damit sinnvoll ergänzen 🙂

LG, Marco

Hi Marco,

Vielen Dank für dein Lob und deine Ergänzung zu den Immobilien!

Bei der Inflation hast du auf jeden Fall Recht, auch wenn sie nicht direkt in dem „magischen Dreieck“ aufgegriffen wird. Die Inflation ist ja auch bei den meisten Geldanlagen berücksichtigt, sprich Aktien, Immobilien, Gold, Land usw. Ist aber natürlich trotzdem ein sehr positiver Aspekt.

Gute Ergänzung und Anwendung der drei Kriterien. 🙂

Beste Grüße,

Jannes

Hallo Jannes,

sehr schöner Artikel, hat mir gut gefallen wie du das magische Dreieck der Geldanlage sehr umfangreich beschrieben hast.

Ich möchte noch anmerken, dass eine Mischung aus allen drei Merkmalen eine optimale Geldanlage ausmacht. Es wird immer wieder der Fehler begangen, dass nur in ein Bestandteil des magischen Dreieck investiert wird. Als Beispiel: Das gesamte Vermögen wird in eine Anlageklasse gesteckt wo eine hohe Rendite zu erwarten ist (z.B. Aktien). Gleichzeitig ist das Risiko aber auch höher einen Verlust zu erleiden. Wenn nun der Fall eintritt, dass Verluste eingefahren werden ist unter Umständen die gesamte Geldanlage betroffen.

Dieses kann durch eine gesunde Mischung der Geldanlage verhindert werden.

Gruß

Klaus-Dieter

Hallo Klaus-Dieter,

Vielen Dank! Freut mich, dass dir der Artikel gefällt.

Du hast völlig Recht. Vielen ist gar nicht bewusst, dass sie auf alle drei Ecken des Dreiecks achten müssen, sondern haben nur einen Faktor im Auge (vor allem die Rendite). Andere, die gar nicht investieren, denken nur an Liquidität und Sicherheit (Girokonto z.B.), bekommen aber keine Rendite. Deshalb sollte man definitiv immer ein gutes Gleichgewicht finden.

Beste Grüße,

Jannes

hallo jannes,

wir machen ein schulprojekt über aktien wir müssen das magische dreiceck mit einbringen. bei den aktien ist die rendite hoch und etwas gutes die sicherheit ist schlecht doch mit der liquidität komm ich nicht weiter ob die gut ist für aktien oder eher schelcht. und warum?

hoffe du kannst mir hier helfen

liebe grüße

Dennis

Hey Dennis,

Die hohe Liquidität ist ein Vorteil von Aktien. Liquidität bedeutet, wie schnell du deine Geldanlage wieder in Bargeld umwandeln kannst. Hast du bspw. eine Immobilie und möchtest sie verkaufen, kann das Monate (oder auch Jahre) dauern, bis du sie los wirst und dein Geld wiederbekommst. Das ist bei Aktien in der Regel nicht der Fall, sondern geht deutlich schneller – und deshalb haben Aktien da einen Vorteil.

Beste Grüße und viel Erfolg,

Jannes